中駿集團毛利稅前溢利雙走低、標普評級負面,權益銷售金額增幅不到10%

2019年中駿集團權益銷售金額增幅不到10%,在全口徑銷售金額中的占比由2018年的77%下降至54%;盡管其他收入及收益、投資物業公允收益增幅較大增厚了利潤,但除稅前溢利依然同比減少3.27%。

七年前進入銷售百億陣營的中駿集團控股有限公司(下稱中駿集團控股,1966.HK),近年來一直努力朝千億梯隊進發。2017年,在成立30年之際,該公司提出“千億級規模”戰略目標,計劃2020年銷售突破1000億元。

然而,這一目標在只差臨門一腳時,遭遇“黑天鵝”。

《投資時報》研究員注意到,今年1—3月,中駿集團控股連同其合營公司及聯營公司實現累計合同銷售金額約129.29億元,同比減少18%。據悉,在3月份的業績會上,該公司已將2020年銷售目標由此前的1050億元下調至930億元。

比起這點波折,在奔赴千億的路上,中駿集團控股業績質量的下降,或許更令人擔憂。2019年度業績公告顯示,該公司去年合同銷售金額、收益、年內溢利分別增長56.7%、20.2%和9.4%。在行業整體增速放緩、房企利潤空間受到擠壓的背景下,這組數據乍看之下似乎還算不錯,但《投資時報》研究員仔細研究后發現,其銷售規模中近半數為項目合作方等所貢獻,公司的權益銷售金額增幅不到10%。同時,毛利、除稅前溢利也在走低。

從一些公開報道可見,近日,標普將中駿集團控股的展望從“穩定”下調至“負面”。“負面”,部分反映了標普的觀點,即中駿集團控股高企的杠桿率在未來一至兩年內可能不會有大幅改善。且這家房地產開發商2019年的業績,也明顯低于標普預期,原因主要是該公司收入確認放緩、盈利能力疲弱以及持續的高額土地投資。

截至4月14日收盤,中駿集團控股每股股價為3.59港元,較52周最高點,下降26.73%。

權益銷售金額增幅不足10%

公開資料顯示,中駿集團控股及其附屬公司主要從事物業發展、物業投資、物業管理、土地開發及項目管理業務,當前已形成以房地產開發為主體,以購物中心及長租公寓為兩翼的“一體兩翼”核心業務發展模式。

業績公告顯示,2019年,中駿集團控股連同其合營公司及聯營公司超額完成年度銷售目標,達到歷史新高。全年實現合同銷售金額約805.01億元,同比增長56.74%。據克而瑞計算,這一增速大幅超過TOP50房企15%的平均增速。

然而,《投資時報》研究員進一步分析發現,盡管其合同銷售規模快速擴張,但權益銷售規模卻沒有多大起色,而來自項目合作方的銷售占比,大幅提升。

根據克而瑞統計的數據計算,中駿集團控股2019年權益銷售金額(以企業股權占比為口徑,若某項目為多家房企合作,則該項目的業績按照股權占比計入相應企業)為435.6億元,同比僅增長9.36%;在其全口徑銷售金額(指企業集團連同合營公司及聯營公司所有項目業績的累計值)中的占比由2018年的77%下降至54%。

換言之,在其2019年的全口徑銷售規模中,有近46%由項目合作方等獲得,這一比例相當于2018年的兩倍。

橫向來看,2019年與中駿集團控股全口徑銷售規模相當的首創置業(2868.HK)及泰禾集團(000732.SZ),權益銷售金額分別為517.1億元和626.4億元,在全口徑銷售金額中的占比分別為63.99%、77.46%。

近年來,房地產項目合作情況增多。有分析人士表示,與合約銷售額相比,權益銷售規模更能真實反映房企自身的實際銷售額、資金實力以及投資能力。權益銷售金額占比越高,則銷售數據的含金量越高,銷售回款率往往也越高,利潤鎖定能力更強。

2014年以來中駿集團控股合同銷售金額及收益增幅

毛利率下降除稅前溢利走低

值得關注的是,2013年—2019年,中駿集團控股合同銷售金額由百億元增至800億元,2014年以來,年度增幅依次為10.07%、21.87%、62.11%、41.33%、54.47%、56.74%,年復合增長率達到39.72%。相比之下,其收益的增速要遜色得多:2014年以來,收益年度增幅依次為4.54%、55.21%、16.75%、29.04%、10.42%、20.17%,年復合增長率僅21.67%。

從公開資料可見,中駿集團控股的收益主要來自物業銷售收入、租金收入、物業管理費及項目管理收入。

就2019年數據來看,其物業銷售收入同比增長18.7%至204.53億元,租金收入大幅增長117.3%至2.85億元,物業管理費增長36.1%至4.58億元,項目管理收入增長92.5%至1.74億元。盡管租金收入、項目管理收入等大幅攀升,但物業銷售收入占比依然超過95%,可見該公司業績對房地產開發業務的倚重程度。

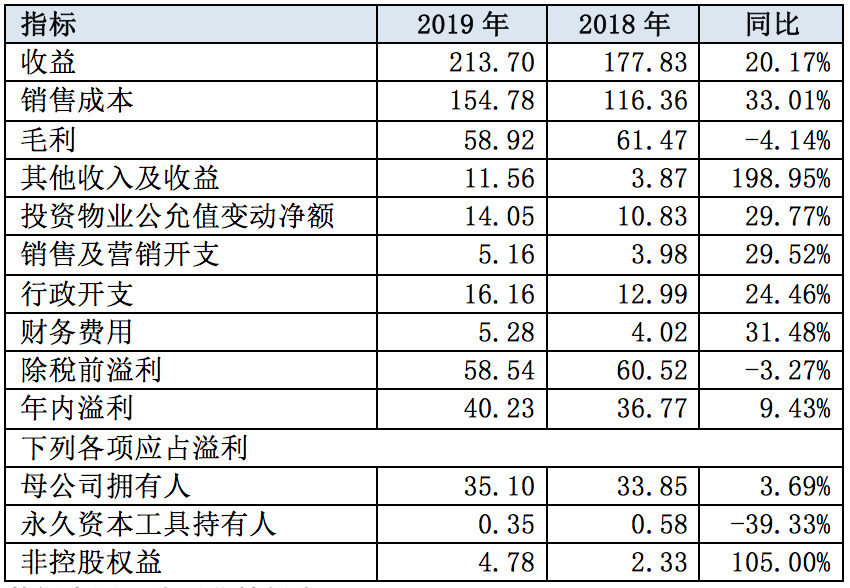

而在中央堅持“房住不炒”大方向、全面貫徹“穩地價、穩房價、穩預期”的長效管理調控機制背景下,房地產開發的暴利時代已然終結。2019年,中駿集團控股的盈利能力已現下降趨勢。由于銷售成本同比增長33%,高于收益增幅,該公司毛利同比減少4.14%至58.92億元,毛利率則由2018年的34.6%降至27.6%,下降了7個百分點。

對此,中駿集團控股解釋稱,毛利率下降主要是限價政策影響項目平均銷售單價。業績報告顯示,其平均銷售單價由2018年的每平方米約16143元降至2019年的11143元,降幅超過三成。

同時,2019年該公司的各項費用也有較大幅度增長,其中銷售及營銷開支增長29.52%,行政開支、財務費用分別增長24.46%、31.48%。盡管其他收入及收益、投資物業公允收益增幅較大增厚了利潤——前者受議價收購收益影響增長198.95%、后者由于上海中駿廣場的辦公樓及若干長租公寓升值而增長29.77%,但除稅前溢利依然同比減少3.27%。

中駿集團控股部分財務指標一覽(億元)

最終,中駿集團控股2019年實現年內溢利40.23億元,同比增長9.43%。其中母公司擁有人應占溢利35.10億元,同比小幅增長3.69%;非控股權益應占溢利4.78億元,同比大增105%;永久資本工具持有人應占溢利0.35億元,同比減少39.33%。

《投資時報》研究員注意到,在年內溢利中,母公司擁有人應占溢利的占比由2018年的92.07%下降至2019年的87.24%,而非控股權益應占溢利的比重則幾乎翻倍,由6.34%提高至11.88%。

關鍵詞: 中駿集團

相關閱讀

-

大師之境 至衡致美 —— 波摩 X 阿...

2022年3月14日,波摩艾雷島單一麥芽蘇格蘭威士忌(Bowmore® Is... -

科技賦能共享辦公,創富港打造智慧辦公空間

隨著共享經濟的發展,相對于傳統辦公室租金大幅上漲、企業租賃成本... -

太古可口可樂中國內地2021表現強勁和向...

2022年3月10日,太古股份有限公司公布2021年度業績,太古可口可樂20... -

燕園人合集團為女性職員舉辦2022“三八...

陽春三月,春意盎然。在第112個三八國際勞動婦女節來臨之際,為進一... -

新國標推動電動車行業升級!猛犸出行“...

由于兩輪電動車使用人數逐年遞增,國家為保障電動車的安全使用,遏... -

勤哲excel服務器在物流企業信息化技術上...

物流信息化,可以說是當下非常熱門的名詞。其實物流信息化最重要的...

- 對老公的17種親密稱呼微信名(對老公的17種2022-11-25

- 世界快訊:實拍澳門游戲機(spam)2022-11-25

- 魔獸真三秘籍(魔獸真三改建)2022-11-25

- 美的空調標志(美的空調標志)2022-11-25

- 如何培養學生的空間思維能力(如何培養學生2022-11-25

- 十滴水洗澡的功效(十滴水打一字)2022-11-25

- 焦點快播:“外國人講安徽故事·合肥站”宣2022-11-25

- 2022黃山旅游節推出14項主題活動2022-11-25

- 世界微速訊:以群眾口碑檢驗富裕江西幸福江2022-11-25

- 內雙畫眼妝選擇什么樣的眼影?內雙眼妝怎么2022-11-25

- 眼影選購需要注意哪些方面?眼影是不是越貴2022-11-25

- 深邃歐式眼妝教程 歐美上挑眼線怎么畫?-2022-11-25

- 環球觀熱點:中分劉海怎么打理好看?哪些中2022-11-25

- 適合中分發型的臉型有哪些?2022年短發發型2022-11-25

- 全球今熱點:中分發型有哪些優勢?方形臉適2022-11-25

- 中分短發發型有哪些?你更喜歡哪一款?|全2022-11-25

- 中分適合什么臉型?劉海中分怎么處理?2022-11-25

- 劉海分開合不上怎么恢復?去理發店可以嗎?2022-11-25

- 【世界新要聞】圓臉臉型特點是什么?圓臉適2022-11-25

- 不想中分怎么變回來?哪些臉型留中分發型不2022-11-25

- 環球熱推薦:中分劉海留煩了想換發型怎么辦2022-11-25

- 熱點聚焦:劉海中分怎么解決?劉海剪厚了怎2022-11-25

- 如何讓頭發快速生長?剛染完頭發第二天就洗2022-11-25

- 男士中分適合燙大卷還是小卷?男生燙發發型2022-11-25

- 自然卷應該使用什么樣的護發產品?自然卷該2022-11-25

- 月餅分著吃寓意好嗎?為什么說月餅吃多了也2022-11-25

- 月餅能煎著吃嗎?月餅的吃法有哪些?|環球2022-11-25

- 中秋節該怎么送禮?中秋節后天氣會轉涼嗎?2022-11-25

- 月餅烤完很硬怎么回事?月餅的好壞主要看什2022-11-25

- 十八數藏引入新投資方,深度布局產業化2022-11-25